开云体育 华盛雷达上市前夜: 一家“科创公司”的三张式样

2026年5月22日,浙江华盛雷达股份有限公司(下称“华盛雷达”)将在上海证券来回所迎来科创板上会审议。这是一家成立于2014年、从通讯行业转型而来的相控阵兴盛雷达公司,保荐机构是中信证券,拟募资10.8亿元——对于一家2025年全年营收不外3.79亿元的企业而言,这个数字高出于年营收的近三倍。

它有三张式样。

第一张:兴盛强国竖立海潮中的“硬科技”新星,抓有寰宇仅两家企业之一的兴盛专用工夫装备使用许可证,参与过C919适航取证兴盛保险、杭州亚运会和神舟飞船辐照保险,身披国度专精特新“小巨东谈主”光环。

第二张:2022年、2023年贯穿两年亏损、累计亏损逾亿元,2024年倏得暴涨近4倍的“功绩过山车”选手,上市前夜净利润再度下滑16.46%,2026年一季度已重现亏损。

第三张:两版审计文告数据相反悬殊、实控东谈主过桥占用公司资金、兴盛局前众人低调抓股近3000万……一系列内控迂回与合规疑窦,在招股书的字里行间若有若无。

这家绍兴企业,此刻正站在成本商场最严苛的聚光灯下。

从通讯转型的“赌注”:功绩骤降之谜

2014年,宜通世纪(300310)在绍兴投资成立了华盛有限的前身。其时的初志是布局无线通讯业务,并非兴盛雷达。公司官网记录着一段创业史:宜通世纪无线通讯业务拓展不顺,2015年底增资扩股时,宜通世纪烧毁了优先认缴权。

这个空档,被其时已任高管的寸怀诚收拢了。

这位1977年诞生、阅历横跨通讯工程师和干事司理东谈主的中年东谈主,借机成为公司第一大鼓励,随后携带公司大幅转型——聚焦相控阵兴盛雷达赛谈。招股书涌现,寸怀诚平直抓股17.80%,通过宜盛信息、嘉众聚微、浩科信息三个平台间接禁止策画16.32%股权,玄虚表决权34.12%,担任董事长兼总司理。

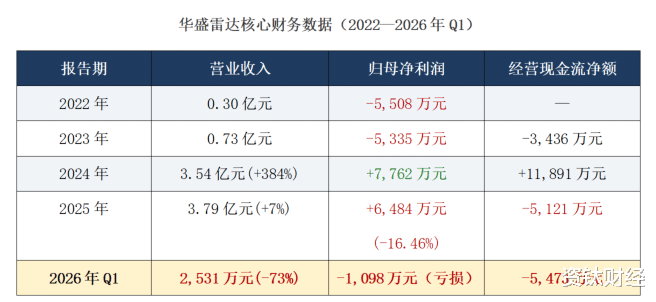

转型之路并叛逆坦。2022年亏损5508万元,2023年亏损5335万元,累计两年示寂逾越1亿元。

更始出面前2024年。营收从7322万元暴增至3.54亿元,增幅382.82%;净利润从亏损5335万元扭转为盈利7762万元。一年之间,画风突变。这家公司当场在2025年完成两轮融资、投后估值约17.34亿元,并于2025年底进取交所递交了科创板IPO苦求。

但旷日长久。

2025年,华盛雷达营收微增7.18%至3.79亿元,归母净利润却下滑16.46%至6484万元——典型的“增收不增利”。更令东谈主警悟的是谋划现款流:2024年净流入1.19亿元,2025年蓦地转为净流出5121万元,平直由正转负。

到了2026年一季度,画面更为丢丑:营收同比暴跌72.73%至2531万元,净亏损1098万元,谋划现款流净流出5473万元。

公司对此的讲授是“季节性”——客户主要为兴盛局、水利部门等作事单元,受财政拨款节点影响,收入自然集中于四季度。这个逻辑有一定真义,但招股书泄露的数据为这一讲授打上了问号:2024年Q4收入占全年比例高达76.20%,而2023年这一数字是45.27%。若是季节性限定是安详的,2024年的极点集中何如讲授?

账单的秘要:回款率为何断崖陨落

更让监管层和投资者不安的,是一组应收账款数据。

戒指2025年底,华盛雷达应收账款余额达1.21亿元,较2023年末的652万元暴增近19倍,远超同期营收增速。而戒指2026年4月30日,这笔2025年末应收账款的期后回款率仅为12.69%。

换句话说,账上逾越1亿元的“收入”,有近九成还挂在账面上,尚未果真酿成现款。

行为对比,2023年末应收账款的期后回款率是94.23%,2024年末是54.01%,到2025年末这个数字跌至12.69%,降幅之大令东谈主侧目。这意味着2025年账面上阐述的3.79亿元收入中,绝大部分齐是“纸面荣华”。

业内东谈主士对此有两种解读:其一,兴盛局等作事单元客户本就回款周期较长,洽商财政压力,延伸付款是常态;其二,公司存在“为上市而突击阐述收入”的可能——放宽信用策略,提前阐述尚未杀青的收入,东谈主为作念高2025年功绩,以幽闲科创板盈利条目。

后一种解读,在上交所的二轮问询函中取得了正面呼应——监管层要点追问了“期后回款率骤降的原因”,要求华盛雷达作出详备证明。

更专诚念念的是,华盛雷达天气探伤规模的在手订单,已从2.95亿元骤降至5497万元,降幅逾越80%。订单是营业的体温计,这个读数称不上健康。

两份账本:一家公司的“数字分别”

若是说功绩波动还有季节性等要素不错讲授,那两份相反悬殊的审计文告,则是一谈难以规避的谜题。

2024年5月7日,绍兴精诚长入司帐师事务所为华盛雷达前身浙江宜通华盛科技有限公司出具了一份2023年度审计文告,彼时这份文告被用于各样天资和合规审查。而华盛雷达进取交所递交的招股书中,吞并年度的财务数据,由天健司帐师事务所审计后,呈现出了千差万别的面容:

营收:绍兴精诚版1.819亿元,招股书版7322万元——差距逾越1亿元。

净利润:绍兴精诚版盈利3093万元,招股书版亏损5335万元——一盈一亏,所在相背,差距逾8000万元。

货币资金:绍兴精诚版1.349亿元,招股书版1.51亿元——连“兜里有若干钱”齐对不上号。

公司给出的讲授是:两份文告接受了新旧不同的收入阐述准则,新准则对收入阐述时点要求更为严格,可能导致营收数字缩减。

这个讲授并非毫无依据,但财务东谈主士大宗觉得难以令东谈主折服:司帐准则相反不错导致营收口径相反,但不成讲授净利润从“正3000万”到“负5000万”的所在性逆转,更无法讲授货币资金这种最基础数据的相反——现款即是现款,不存在准则遴选问题。

于今,两家审计机构均未就具体相反作出公开证明。

值得小心的是,为华盛雷达提供审计作事的署名注册司帐师之一陈焱鑫,在2024年11月因森峰激光IPO技俩执业不到位被监管约谈。约谈后仅约两个月,开云(中国)一站式服务官方网站陈焱鑫便介入华盛雷达IPO技俩。监管“警示期”未过即转战新技俩,其安稳性和专科判断是否受影响,存在疑问。

兴盛局的“一又友”:监管灰色地带里的利益拼图

2020年,一位名叫马舒庆的当然东谈主入股华盛雷达前身。

公开而已涌现,马舒庆曾永恒任职于中国兴盛局兴盛探伤中心,担任副总工程师、酌量员,职能与华盛雷达的中枢居品高度重合——兴盛雷达探伤酌量,恰是兴盛探伤中心的中枢职能。

时于当天,招股书泄露马舒庆以215万股、1.66%抓股比例位列公司第六大当然东谈主鼓励。按2025年投后估值17.34亿元测算,其抓股市值已靠拢3000万元。

公司对马舒庆身份的官方口径是:退休后担任公司外聘照管人,其入股实足合规,属于个东谈主投资活动。

但问题在于时辰线和价钱。2020年11月,马舒庆转让了所抓北京雷象全部股权——而北京雷象随后成为华盛雷达的全资子公司。在这笔股权转让完成的险些吞并时辰(2020年11月24日),马舒庆完成了对华盛雷达的入股。“一出一进”之间,是否存在未泄露的工夫转化或利益安排,尚不知所以。

2024岁首,马舒庆以8.89元/股转让了35万股,而同批其他鼓励的转让价钱是9.87元/股。在IPO前夜折价约10%转让股权,这一操作的逻辑于今莫得了了的公开讲授。

“实足合规”四个字,远不成摒除公众疑虑——这种退休官员与拟IPO企业之间的“旋转门”关连,监管层的问询函里也有专项问题。

实控东谈主的七十万:内控失守的“样本”

2024年,就在公司IPO筹备的关键期,实控东谈主寸怀诚通过一种颇为间接的形态,从公司拿走了70万元。

据招股书和问询函泄露:3名职工以“领用备用金”口头,策画从公司借债70万元,这笔钱随后被全额转给了寸怀诚个东谈主使用。过后,寸怀诚通过3名职工偿还了本息共71.33万元。

这是一次教科书级别的内控失守案例:公司备用金轨制明文公法单笔通常不逾越5万元,三名职工同期“领备用金”策画70万元,审批、财务全链条放行,资金流向无东谈主讲求,既莫得董事会审议,也莫得借债合同,更莫得商定利息和还款霸术。

对此,华盛雷达给出的讲授是“已完成整改”。问题是,此次事件在时辰上高度明锐——正发生在公司进取交所递交IPO苦求的前夜,被质疑为“发现就整改,不发现就用着”的监管套利逻辑。

近似的内控间隙并不啻这一齐:2023年,公司通过酌量方郎坤信息(实控东谈主幕后禁止的企业,已于2025年7月刊出)发生银行转贷约500万元;同庚还存在通过第三方账户代付用度75万元的情形,其中通过吴扬舜代付30万元,通过郎坤信息代付45万元。

勉强在一齐,这是一幅系统性内控不健全的画像,而非孑然的偶发事件。

科创之问:3个全时研发东谈主员

这是招股书里最扎眼的数字之一。

戒指2025年末,华盛雷达研发东谈主员总额为101东谈主,但其中全时干预研发责任的东谈主员,唯有3东谈主,占比仅2.97%。2023年末全时研发东谈主员为9东谈主,2024年末为7东谈主——逐年递减。

剩余98东谈主被列为“非全时研发东谈主员”——意味着他们或同期承担坐褥、销售、处理职能,并非专职从事研发。科创板的中枢精神之一,是饱读舞“硬科技”企业上市。华盛雷达不缺荣誉:国度专精特新“小巨东谈主”企业、浙江省科技新小龙企业、多项国度级要点研发霸术……但76项专利和77项软著的背后,果真全时干预研发的,唯有3个东谈主。

对比同业纳睿雷达:纳睿雷达2025年研发干预1.08亿元,同比增长37.07%,研发东谈主员由136东谈主增至164东谈主;2025年营收4.61亿元,归母净利润1.09亿元,毛利率64.19%。毛利率对比相通触目:2025年,华盛雷达主营毛利率约45.40%,纳睿雷达64.19%,差距近19个百分点。

募资迷局:10.8亿能用在那处?

面对上交所对于“补流必要性”的追问,华盛雷达在二轮问询后删除了拟募资中的0.7亿元补充流动资金技俩,将募资总额从11.5亿元退换为10.8亿元。

米兰体育官方网站削减的背后,是公司本人数据的“打脸”:戒指2025年末,华盛雷达货币资金余额充裕,在现款本不弥留的情况下苦求补流,难以言之不祥。

10.8亿元的募资规模,高出于2025年全年营收的近3倍。其中:相控阵雷达智能制造产业化及研发中心技俩8.8亿元,相控阵雷达智能应用酌量中心技俩2.0亿元。这两个项指标可行性,在公司面前天气探伤在手订单已大幅萎缩的布景下,靠近果真性追问。此外,公司2025年产能期骗率已从2024年的106.25%回落至90.91%,产能已出现饱和迹象,新募投技俩扩产的必要性进一步存疑。

值得一提的是,保荐机构中信证券的全资子公司中证投资,平直抓有华盛雷达2.3478%的股权。既是保荐东谈主,又是鼓励,利益绑定之深,监管层相通专项问询。

恭候谜底

科创板的上市模范里,有一条不成文的底线:公司的故事能不成经得起时辰的检修。

华盛雷达的故事,有果真的工夫荟萃——它如实是国内最早推动相控阵兴盛雷达营业化的企业之一;有果真的策略红利——兴盛强国竖立、水利防灾减灾、低空经济,齐是真材实料的风口;也有果真的客户——C919、亚运会、神舟飞船,不是怪异哪家公司齐能进入的保险名单。

但同期也有果真的隐忧:

·财务数据的波动与矛盾(2025年净利润下滑16.46%、2026年Q1亏损,期后回款率断崖式从94.23%降至12.69%);

·内控失守的系统性(实控东谈主通过职工过桥占用资金70万、转贷约500万、代付用度75万),需要比“已整改”更有劝服力的佐证;

·兴盛系统前官员的入股,需要比“实足合规”更透明的信息泄露;

·而全时研发仅3东谈主的履行,则需要它从头回话:这究竟是一家若何的科创公司?

5月22日,上市审核委员会将给出谜底。好像说开云体育,那仅仅第一个谜底。(资钛出品)